知识点

(内嵌微课视频3:项目投资决策评价指标)

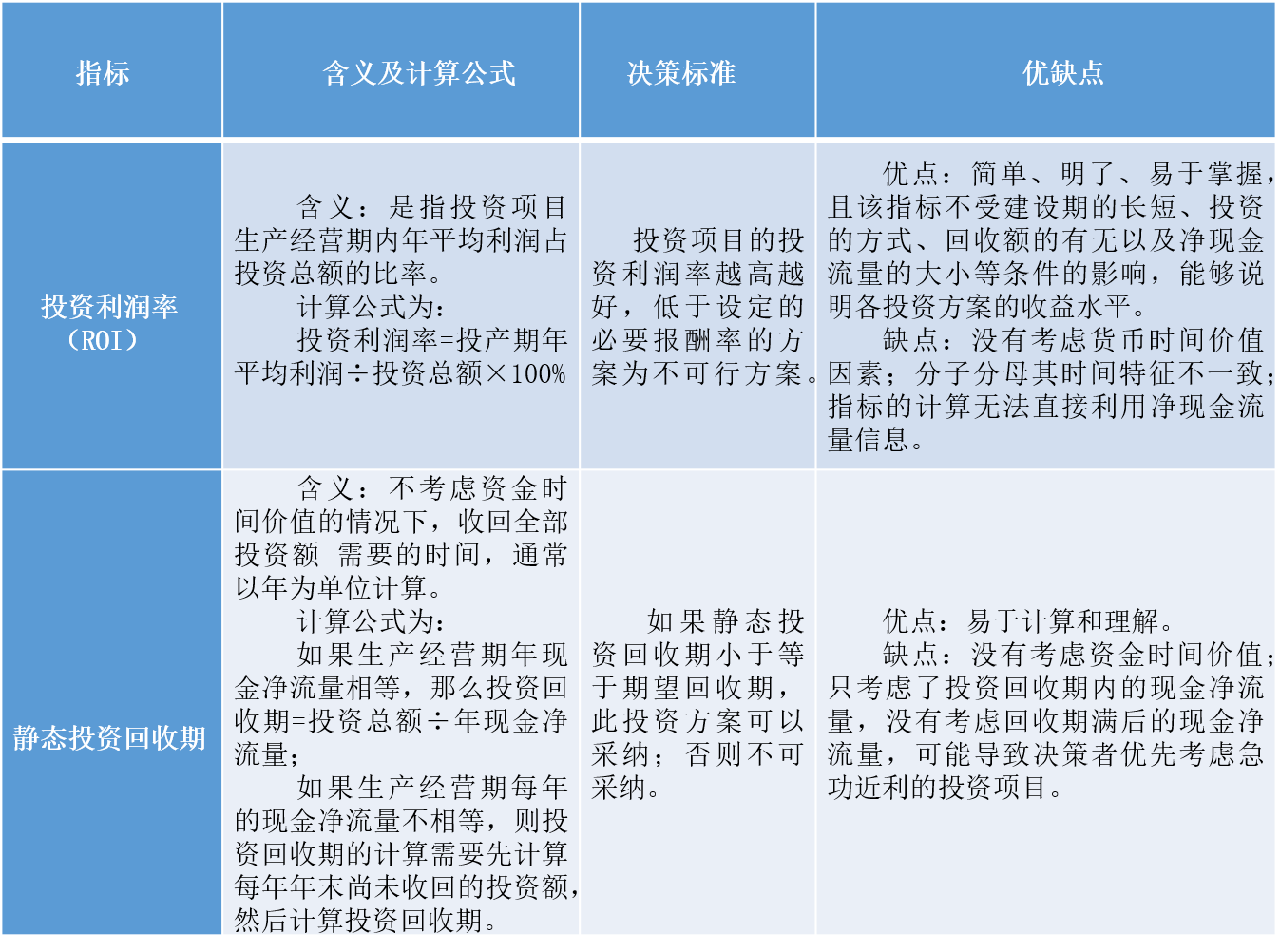

一、项目投资决策评价指标及其分类

项目投资决策评价指标是用于衡量和比较投资项目可行性,以便据以进行方案决策的定量化标准与尺度,主要有投资利润率、静态投资回收期、净现值、净现值率、现值指数、内含报酬率等。这些指标按照是否考虑资金时间价值来分类,可以分为非折现评价指标和折现评价指标。二者的区别在于,非折现评价指标在计算的过程中不考虑资金的时间价值,因此也叫做静态评价指标。折现评价指标在计算的过程中考虑资金的时间价值,因此也叫做动态评价指标。

二、静态评价指标的含义、决策标准及优缺点

(内嵌微课视频4:静态评价指标的计算)

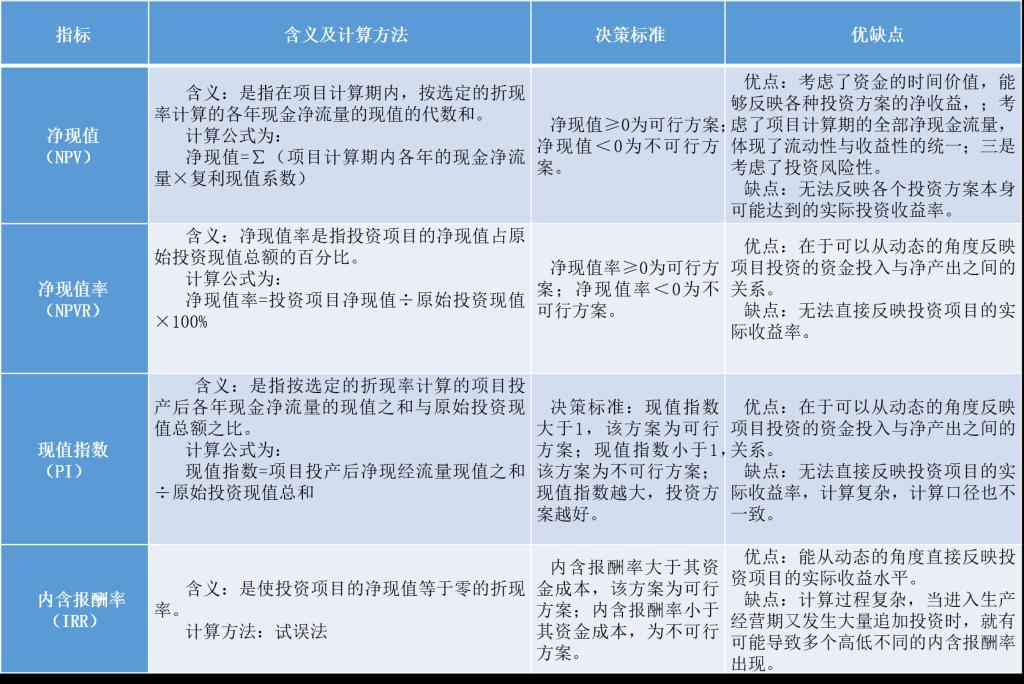

三、动态评价指标的含义、决策标准及优缺点

动态指标之间的关系:

由于计算方法上存在着一定关联,净现值、净现值率、现值指数和内含报酬率指标之间存在着一定的关系。即

当净现值>0时,净现值率>0,现值指数>1,内含报酬率>基准收益率;

当净现值=0时,净现值率=0,现值指数=1,内含报酬率=基准收益率;

当净现值<0时,净现值率<0,现值指数<1,内含报酬率<基准收益率。

技能点

计算分析项目的决策评价指标

实训示例

绿康公司项目投资指标的计算

随着人们生活水平的提高和对健康饮食的认知,越来越多体重管理人士选择代餐食品代替一日三餐。绿康公司是一家食品公司,公司管理层决定投入资金到代餐食品领域,以适应日益增长的市场需求。该项目的实施需新建一条生产线,预计投资3000万元。其中,2022年初投资2000万元,2023年初投资1000万元。项目建设期为2年,生产经营期8年,生产经营期各年净现金流量均为1000万元。项目终结时可收回净残值150万元。公司预计该产品投产后,在生产经营期内可以保持较好的市场份额。目前,食品行业平均收益率为10%。

实训任务:

(1)计算项目各年现金净流量。

(2)计算项目净现值(NPV)。

(3)计算项目的现值指数(PI)。

(4)计算项目的静态投资回收期。

(5)评价项目投资可行性并说明理由。

实训步骤:

第一步:计算项目各年现金净流量。

以2022年初作为投资项目的建设起点,所以有

NCF0=-2000万元

NCF1=-1000万元

NCF2=0

NCF3-9=1000万元

NCF10=1000+150=1150万元

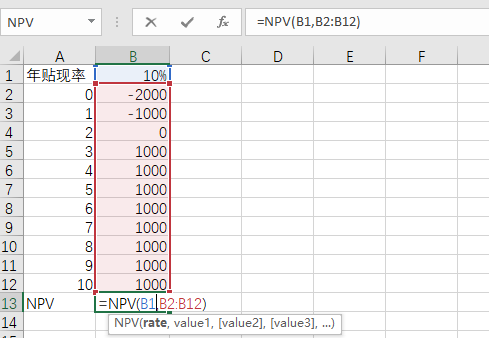

第二步:计算项目净现值(NPV)。NPV=[1000×(p/A,10%,8)×(P/F,10%,2)+150×(P/F,10%,10)]- [2000+1000×(P/F,10%,1)]

=[1000×5.335×0.826+150×0.386]-[2000+1000×0.909]

=4464.61-2909

=1555.61万元

在传统的计算中,我们需要查阅年金现值系数表、复利现值系数表才能完成计算。如果熟练使用Excel的同学,也可以不使用查系数表的方式,借助Excel强大的函数计算功能,调用NPV函数,实现计算。并且使用Excel计算出的数据会比查系数表更加精确,因为系数表中的系数是经过四舍五入保留了小数点后3或4位的数。具体操作如下图所示。

第三步:计算项目的现值指数(PI)

PI=[1000×(p/A,10%,8)×(P/F,10%,2)+150×(P/F,10%,10)]÷[2000+1000×(P/F,10%,1)]

=4464.61÷2909=1.53

第四步:计算静态投资回收期=2+1500÷500=5年

第五步:评价项目投资可行性

该项目投资净现值大于零,获利指数大于1,投资回收期为5年,在产品市场占有率较好,收益稳定期就可收回全部投资。因此该投资项目可行。

实训演练

益民公司固定资产更新改造决策

益民公司有一台旧设备,由于生产产品的效率下降,现在管理层考虑进行设备更新。通过评估,得到具体数据如下:(1)旧设备账面净值为90万元,还可使用5年,5年后报废净残值为10万元;(2)购买新设备需投资120万元,使用年限为5年,5年后报废净残值为16万元;(3)更换新设备后,每年可增加销售收入16万元,降低经营成本1万元;(4)若现在出售旧设备可得价款76万元,另外由于出售设备损失可以抵减所得税3.5万;(5)益民公司所得税率25%,资金成本率为12% 。

请你运用差额内含报酬率法做出是否更新设备的决策。

实训提示:

该方法需要使用差额的思想,计算出新旧设备两个备选方案的差量净现值,然后让净现值等于0,计算出内含报酬率。再与企业的资金成本作比较,得出是否更新设备的决策。在做具体计算时可以使用逐步测试法,也可以借助Excel中的IRR函数来实现。

操作演示:

(操作演示视频2)

课后思考

哪些指标作为评价项目是否可行的主要指标较为合理?哪些指标可以成为辅助指标?